سند افتتاحیه اولین سند هر کسب و کار (شرکت، فروشگاه، تولیدی و…) می باشد و سند اختتامیه به همان شکل با تراز افتتاحیه ثبت شده و تراز افتتاحیه نیز مانند تراز اختتامیه در روز اول سال برای ایجاد حسابها باز می شود بدهکار می شود و در همان سند بسته می شود. در تراز اختتامیه حسابهایی که در اختتامیه بستانکار شده بودند بد هکار می شوند و حسابهایی که بدهکار بوده اند بستانکار می شوند.

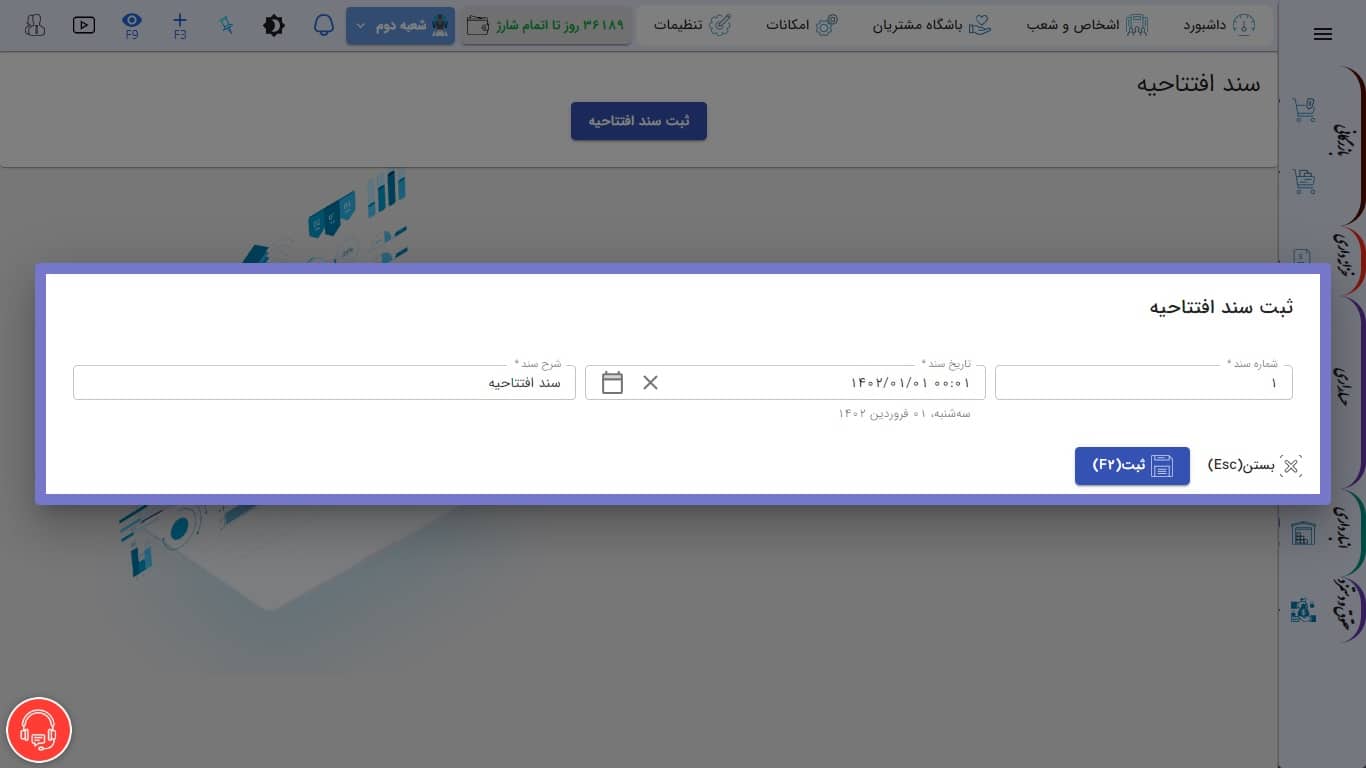

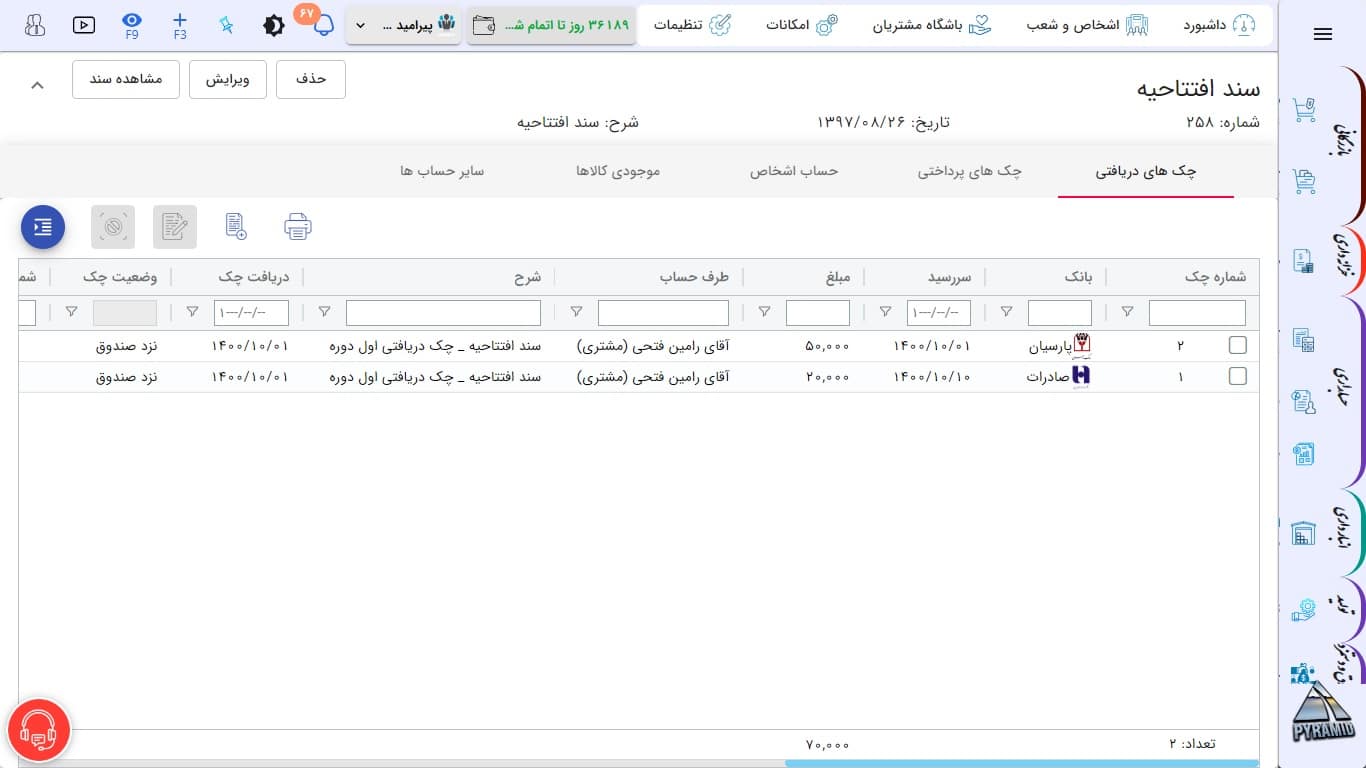

هر کسب و کاری در ابتدای فعالیت خود نیاز به ثبت سند افتتاحیه در حسابداری خود دارد که این سند در اولین روز شروع کار با حسابداری می بایست دارایی ها، بدهی ها و حقوق صاحبان سهام، چک های دریافتی و پرداختی، کالا و موجودی کالا، سایر حساب های پرداختی و دریافتی و… ثبت می شود.

هر کسب و کاری که بیش از یکسال فعالیت داشته باشند مانده حساب های دائمی و حساب های انتظامی دارند یا به عبارت دیگر سندی می باشد که در آن مانده های پایان دوره سال قبل به دوره مالی جدید انتقال می یابد.

سند افتتاحیه چه مزایایی دارد؟

سند افتتاحیه یکی از اسناد مالی مهم در هر کسب و کاری به حساب میآید و به دلیل مزیتهای فراوانی که دارد، جزو اقدامات واجب بسیاری از شرکتهای بزرگ است. در ادامه به معرفی مهمترین مزیتهای سند افتتاحیه میپردازیم.

با استفاده از سند افتتاحیه مرتب سازی، کنترل و زمان بندی اسناد مالی به راحتی انجام میشود.

معیاری برای سنجش میزان موفقیت یک کسب و کار به حساب میآید زیرا این امکان را فراهم میسازد تا شرکت میزان عملکرد مالی سال گذشته خود را محاسبه کند.

با شفاف سازی نقاط ضعف و قوت سازمان، برنامهریزی و تصمیمگیری برای آینده سازمان را سادهتر میکند.

میزان و معیار دقیقی از مالیات پرداختی توسط سازمان را مشخص میکند.

باعث سهولت در مدیریت و کنترل دفاتر کوچک تجاری مانند دفتر دارایی و دفتر روزنامه میشود.

در ثبت سند افتتاحیه چه نکاتی باید رعایت کنیم؟

برای ثبت یک سند افتتاحیه، نکاتی وجود دارد که با رعایت آنها میتوان یک سند اصولی تنظیم کرد. موارد و نکاتی که در ثبت یک سند اصولی باید رعایت شوند به شرح زیر است:

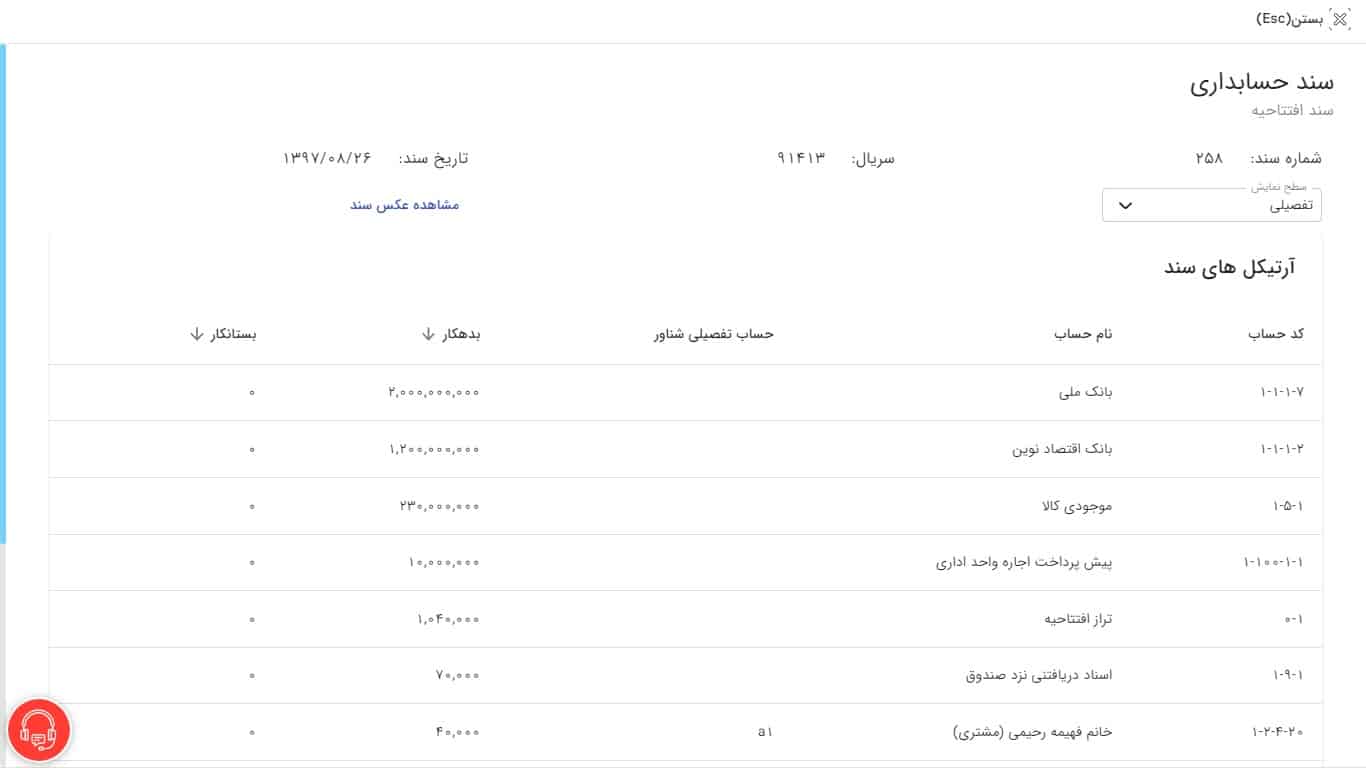

هر سند حداقل باید از دو آرتیکل بدهکار و بستانکار تشکیل شده باشد. دیگر آرتیکلهای موجود باید با توجه به نیازهای کسب و کار تعیین شود.

برای اصولی بودن یک سند بهتر است تاریخ ثبت سند، اولین روز سال مالی سازمان ثبت شود.

در صورت به وجود آمدن خطا در ثبت مبالغی که به عنوان مانده ابتدای سال محسوب میشوند، تمامی ماندهها در طول سال دچار اشتباه خواهند شد، پس بهتر است دقت بالایی در ثبت مانده حسابهای دائمی، بدهیها و همچنین سرمایه به خرج داده شود.

گاهی ممکن است ثبت سند افتتاحیه برای برخی از سازمانها در چند مرحله انجام شود و تا تیر ماه طول بکشد. مانده حساب این سند تا نهایی شدن فرآیند ثبت، صحیح و قابل استناد نیست.

سند افتتاحیه در بیشتر سازمانها با سند اختتامیه سال مالی قبل شروع میشود.

استفاده از حسابهای بانکی، بدهکاران تجاری و بستانکاران تجاری که مربوط به یک دوره مالی هستند، در سند افتتاحیه ضروری است.

معادله اصلی و معروف حسابداری (دارایی =بدهی+سرمایه) باید در این سند استفاده شود. در صورتی که حسابهای مانده مربوط به یک دوره مالی درست سند زده شوند، مانده حساب افتتاحیه باید صفر شود.

در صورت عدم تغییر کدینگ حسابها، باید در سند افتتاحیه برعکس سند اختتامیه سند زده شود.

معمولا در سندهای افتتاحیه باید آخرین و کوچکترین حسابهای دائمی وارد شوند.